Differenze civilistiche e fiscali svalutazione crediti e perdite su crediti

La normativa sulle perdite e svalutazioni crediti è molto complessa ed è stata oggetto di profonde riforme

Il legislatore con la L. n. 147/2013 (Legge di Stabilità 2014) ha inutilmente cercato di far maggiore chiarezza.

Secondo i principi di redazione del bilancio esso deve rispecchiare la reale situazione dell’azienda e per questo l’art. 2426 co. 1 numero 8) del C.C. sancisce che i crediti devono essere iscritti in bilancio secondo il valore di presunto realizzo.

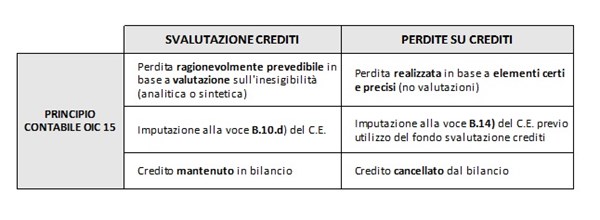

Il Principio Contabile Internazionale OIC 15 distingue le perdite tra quelle certe e la svalutazione dei crediti.

Quando la perdita dei crediti è ragionevolmente prevista il relativo valore va ad incrementare il F.do svalutazione crediti che verrà utilizzato nel caso esse diventino certe.

Contabilmente gli accantonamenti al fondo svalutazione crediti vanno iscritti in Conto Economico alla voce B.10.d) Svalutazioni dei crediti compresi nell'attivo circolante e delle disponibilità liquide.

Quando invece le perdite sono certe l’OIC 15 prescrive che esse vadano imputate in Conto Economico alla voce B.14 - Oneri diversi di gestione, previo utilizzo del fondo svalutazione crediti se esistente.

La tabella seguente riassume le principali caratteristiche di perdite e svalutazioni su crediti in base al nuovo principio contabile OIC 15.

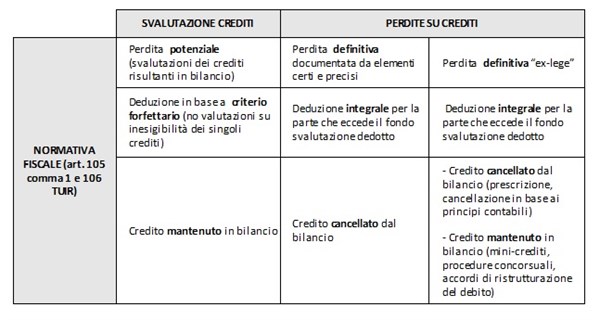

La disciplina fiscale delle perdite e svalutazione dei crediti è contenuta negli art. 101 comma 5 e 106 del TUIR.

Per quanto concerne la svalutazioni dei crediti l'art. 106 stabilisce che essi sono deducibili ai fini IRES in base ad un criterio forfettario (deducibilità massima pari allo 0,5% del valore nominale o di acquisizione dei crediti iscritti in bilancio) fino a che l'ammontare complessivo di svalutazioni e accantonamenti raggiunge il 5% del valore nominale dei crediti iscritti in bilancio.

Se gli accantonamenti al fondo svalutazione crediti superano tali limiti, l'eccedenza è fiscalmente indeducibile e origina una variazione in aumento nella dichiarazione dei redditi.

Le perdite su crediti sono invece legiferate dall' art. 101 comma 5 del TUIR, esso stabilisce che le perdite su crediti sono deducibili ai fini IRES solo se è possibile dimostrarlo da elementi certi e precisi.

L’Agenzia delle Entrate ritiene che la deduzione dal reddito d’impresa può essere ammessa solo quando la perdita su crediti diviene definitiva, escludendo dunque ogni elemento valutativo e presuntivo (C.M. 10 maggio 2002, n. 39/E, par. 3); in particolare, la “definitività” della perdita è rinvenibile allorché si possa escludere l’eventualità che in futuro il creditore riesca a realizzare, anche soltanto parzialmente, la propria pretesa creditoria (C.M. n. 26/E/2013, par. 3).

La tabella di seguito riassume le principali caratteristiche di perdite e svalutazioni su crediti nella normativa fiscale:

Chi siamo

La Cred.it è specializzata nella gestione dei crediti non performing, offrendo la migliore soluzione per le aziende in crisi di liquidità e in possesso di una gran quantità di crediti inesigibili. >>

Il Prodotto

Il Marketplace di Cred.it è la procedura di cessione di crediti in modalità pro-soluto. Il credito potrà essere portato a perdita da parte dell’azienda cedente per ottenere un beneficio fiscale. >>

Procedure Concorsuali

Credit MarketPlace fornisce consulenze specifiche a favore dei curatori fallimentari per le cessioni di crediti fiscali e non performing derivanti da procedure concorsuali. >>

La normativa

L’operazione consiste nella vendita di un credito da parte di un’azienda ad altro soggetto. Visualizza gli approfondimenti sulla normativa che regola svalutazione e cancellazione dei crediti. >>

Riceverai periodicamente aggiornamenti sul settore dei crediti non performing e sul credit marketplace

Asseverazioni Bancarie

Asseverazioni Bancarie Attestazioni e Cauzioni

Attestazioni e Cauzioni Affitto Garantito

Affitto Garantito Cred.it spa

Cred.it spa